सरकारी कोषको संरचना, अवस्था र प्रवृत्ति

सार्वजनिक वित्तको शास्त्रीय सिद्धान्तअनुसार सरकारका तीन प्रमुख आर्थिक कार्यहरू हुने गर्दछन्। पहिलो आर्थिक स्थिरता हो, जसअन्तर्गत सरकारले देशमा अस्वाभाविक आर्थिक उतारचढाव आउन नदिई समग्र आर्थिक स्थिरता कायम राख्नुपर्दछ। दोस्रो, आयको समान वितरण हो, यसअन्तर्गत सरकारले राज्यका नागरिकहरूबीच आय र सम्पत्तिको समान रूपमा पुनर्वितरण हुने व्यवस्था मिलाउनु पर्दछ। तेस्रो कार्य स्रोतको विनियोजन हो, स्रोत उत्पादन तथा आय वृद्धि गर्ने आधार भएकाले सरकारले विनियोजन कार्यअन्तर्गत वस्तु तथा सेवाको विनियोजन हुने उचित प्रबन्ध मिलाउनु पर्दछ। संघीय मुलुकको परिप्रेक्षमा वित्तीय संघीयताको परम्परागत सिद्धान्तअनुसार हेर्ने हो भने समष्टिगत आर्थिक स्थिरता र आयको पुनर्वितरण कार्य केन्द्रीय सरकारलाई र विनियोजन कार्य सामान्यतया प्रादेशिक तथा स्थानीय सरकारलाई जिम्मा लगाउने गरेको पाइन्छ।

कर तथा गैरकरको माध्यमबाट राज्यले नागरिकबाट राजस्व प्राप्त गर्दछ। कर राज्य सञ्चालन तथा सार्वजनिक आयको आधार हो। राज्यमा मौजुदा करसम्बन्धी नीति, नियम, संस्था र व्यवहारको समष्टिबाट निर्मित एकीकृत कार्यप्रणालीलाई नै कर प्रणाली भनिन्छ। यस अन्तर्गत कर तथा गैरकर राजस्वहरू, ती करसम्बन्धी विधिविधान, पद्धति, प्रक्रिया र संस्थागत प्रबन्धहरू पर्दछन्। सामान्यतया राज्यले नागरिकसँग उठाउने करमा मूल्य अभिवृद्धि कर आयकर, अन्तःशुल्क, सम्पत्ति कर, सवारी साधन करलगायतका करहरू पर्दछन् भने गैरकरमा सरकारले उपलब्ध गराउने वस्तु तथा सेवा प्राप्त गरेको आधारमा गरिने भुक्तानी रकम, टिकट, दस्तुर, सरकारी लगानीबाट प्राप्त प्रतिफल, सार्वजनिक सम्पत्तिको प्रयोग बापत तिर्नुपर्ने भाडा / रोयल्टी वा अन्य किसिमको दस्तुर, स्वेच्छिक रूपमा दिइने दान तथा कानुनको परिपालना नभएका कारण लगाइने जरिवाना, दण्ड, जफत आदि समावेश गर्ने गरिन्छ। गैरकरको मुख्य उद्देश्य राजस्व सङ्कलन नभए तापनि यससम्बन्धी उपयुक्त नीति, समन्वय, पारदर्शी अभिलेख तथा सूचना प्रणाली विकास गरेर तथा गैरकरहरूको दरहरूलाई समसामयिक बनाएर यसबाट कुल राजस्वमा महत्त्वपूर्ण हिस्सा सङ्कलन गर्ने नीति राज्यले लिएको हुनुपर्दछ। गैरकर राजस्वलाई निम्नअनुसार तीन समूहमा वर्गीकरण गर्न सकिन्छ।

पहिलो अनिवार्य र कुनै कार्यको बदलामा गरिने भुक्तानी (Compulsory and Requited Payment) जस्तै- दण्ड जरिवाना, जफत आदि। दोस्रो स्वेच्छिक एवं प्रतिफलविहीन भुक्तानी (Voluntary and Unrequited Payment) जस्तै- दान, दातव्य, उपहार आदि। तेस्रो स्वेच्छिक र प्रतिफलसहितको भुक्तानी (Voluntary and Requited Payment) जस्तै- प्रशासनिक सेवा दस्तुर, इजाजत दस्तुर, सरकारी सम्पत्ति प्रयोग गरेबापतको दस्तुर, सरकारी सेवा, सम्पत्ति खरिद बापतको दस्तुर आदि। सरकारलाई प्राप्त हुने कर राजस्व पहिलो वा मुख्य स्रोत भए तापनि राजस्वको कुल संरचनामा गैरकर राजस्वको समेत महत्त्वपूर्ण योगदान रहेको हुन्छ। केही हदसम्म भए पनि सरकारले गैरकरलाई स्रोतका रूपमा प्रयोग गरेको हुन्छ। आर्थिक दक्षताका हिसाबले करको बोझ अत्यधिक भएको अवस्थामा पनि सरकारले केही राजस्व गैरकर स्रोतहरूबाट परिचालन गर्ने प्रयास गर्दछ।

नेपालको संविधानको धारा ११६ मा ‘गुठी रकमबाहेक नेपाल सरकारलाई प्राप्त हुने सबै प्रकारका राजस्व, राजस्वको धितोमा लिइएका सबै कर्जा, ऐनको अधिकारअन्तर्गत दिइएको जुनसुकै ऋण असुल हुँदा प्राप्त भएको सबै धन र नेपाल सरकारलाई प्राप्त हुने अन्य जुनसुकै रकम संघीय ऐनद्वारा अर्को कुनै व्यवस्था नगरिएमा एक सरकारी कोषमा आम्दानी बाँधिनेछ जसलाई संघीय सञ्चित कोष भनिनेछ’ भनेर उल्लेख गरिएको छ। कानुनले निर्दिष्ट गरेका विषयभन्दा बाहेक अन्यत्र प्रदेश तथा स्थानीय सञ्चित कोषको रकम खर्च गर्न पाइने छैन भनी संवैधानिक व्यवस्थासमेत गरिएको छ।

त्यस्तै, नेपालको संविधान, २०७२ ले माथिल्लो सरकारसँग नबाझिने गरी कानुन बनाएर मात्र कर सङ्कलन गर्न सकिने व्यवस्था गरेको छ। केन्द्रीय सरकार मातहतमा मूल्य अभिवृद्धि कर, भन्सार शुल्क, अन्तःशुल्क, आयकर, पारिश्रमिक कर, राहदानी शुल्क, भिसा शुल्क, पर्यटन दस्तुर, सेवा शुल्क, दण्ड जरिवानालगायतका कर समावेश गरिएको छ भने प्रदेश सरकारको मातहतमा कृषि आयकर, घरजग्गा रजिस्ट्रेसन शुल्क, सवारीसाधन कर, मनोरञ्जन कर, विज्ञापन कर, पर्यटन, सेवाशुल्क दस्तुर, दण्ड जरिवाना आदिलाई समावेश गरिएको छ। त्यसै गरी स्थानीय सरकारको मातहतमा घरबहाल कर, सम्पत्ति कर, घरजग्गा रजिस्ट्रेसन शुल्क, सवारीसाधन कर, सेवाशुल्क दस्तुर, पर्यटन शुल्क, विज्ञापन कर, व्यवसाय कर, मालपोत, दण्ड जरिवाना, मनोरञ्जन कर आदिलाई समावेश गरिएको छ।

यस भागमा सरकारी कोषको संरचना, अवस्था र ऐतिहासिक प्रवृत्तिको विश्लेषण गरिएको छ। विश्लेषण गर्ने क्रममा मलेनिका, केन्द्रीय तथ्याङ्क विभाग र अन्य निकायहरूद्वारा प्रकशित तथ्याङ्कहरू प्रयोग भएको छ। तथ्याङ्कहरूलाई बुझ्न सकिने हिसाबले प्रस्तुत गर्ने क्रममा विभिन्न किसिमका तालिका र ग्राफहरूमा प्रस्तुत गरिएको छ।

सरकारी कोषको अवस्था

औपचारिक रूपमा प्राप्ति र भुक्तानी गरी सरकारी कोषलाई दुई प्रमुख शीर्षकमा वर्गीकरण गर्न सकिन्छ। प्राप्तितर्फ राजस्व, ऋण र अनुदान पर्छन् भने भुक्तानीतर्फ चालु खर्च, पुँजीगत खर्च र वित्तीय भुक्तानी पर्दछ।

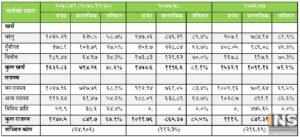

तालिका १ : राजस्व र खर्चको अवस्था

हालको अवस्था हेर्दा राज्यको सरकारी कोषको अवस्था निकै कमजोर देखिन्छ। राजस्वले चालु खर्च मात्र धन्न सक्ने अवस्था छ भने र ऋण ल्याएर गरिने विकास खर्च पनि सन्तोषजनक देखिँदैन। सन् २०१५ मा संघीयता लागु भएपश्चात् प्रशासनिक खर्चमा आएको वृद्धिका कारण चालु खर्चमा ठूलो उछाल आएको थियो। दुई-तीन वर्षकै अवधिमा चालु खर्च दोब्बरभन्दा बढी भयो भने त्यही परिमाणमा राज्यको आम्दानीको वृद्धि हुन सकेन। अहिले पनि राजस्वको ठूलो हिस्सा आयातमा आधारित छ। एकातिर पर्याप्त विदेशी मुद्रा सञ्चितिको लागि आयात नियन्त्रण गर्नुपर्ने बाध्यात्मक अवस्था छ भने अर्कोतर्फ आयात घट्नासाथ सरकारी कोष तथा सञ्चितिमा जोखिम वृद्धि भई सामान्य खर्चसमेत धन्न मुस्किल हुने अवस्था छ।

आ.व. २०७८/७९ को नौ महिनासम्म कुल खर्च जम्मा ४८.६% छ भने पुँजीगत र चालुतर्फ जम्मा २७.५% र ५८.७% प्रगति छ। त्यस्तै राजस्वतर्फ कर राजस्व ६८.१% छ भने अन्य राजस्व ५४.६% मात्र छ। राजस्वतर्फ यो अवधिमा ६७.९% राजस्व सङ्कलन राम्रै उपलब्धि हो भने खर्चतर्फ निकै कम हो। सरकार बन्नासाथ हरेक अर्थमन्त्रीले पुँजीगत खर्चमा सुधार गर्ने र ६ महिनाको अवधि भित्र ५०% र नौ महिनाको अवधि भित्र ७०% पुँजीगत खर्च गर्ने लक्ष्य लिएता पनि कैयौं वर्षदेखि पुँजीगत खर्च गर्ने ढाँचामा तथा हाम्रो खर्च गर्ने क्षमता खासै वृद्धि भएको देखिदैन। विगत तीन वर्षको तथ्याङ्क हेर्ने हो भने पुँजीगत खर्चको अवस्था निकै दयनीय देखिन्छ। आ. व. २०७६/७७ मा लक्ष्यको तुलनामा जम्मा ४६.३% खर्च भएको थियो भने आ. व. २०७७/७८ मा जम्मा ६४.७% मात्र खर्च भएको थियो। लक्ष्य हासिल गर्न नसकेर लगभग हरेक वर्ष बजेट संशोधन हुने गरेको छ।

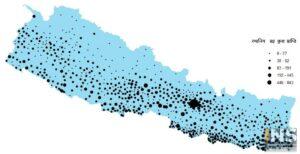

ग्राफ १: स्थानीय तह कुल प्राप्ति (करोडमा) २०१९/२०

| वर्गीकरण (करोडमा) | स्थानीय तहको सङ्ख्या |

| ०–३७ | २७४ |

| ३८–८२ | ४०८ |

| ८३–१९१ | ६४ |

| १९२–१४५ | ६ |

| ४४६–८४३ | १ |

ग्राफ २ : स्थानीय तह कुल खर्च २०१९/२० (करोडमा)

प्रस्तुत ग्राफका आधारमा सन् २०१९/२० आर्थिक वर्षमा रू ३७ करोडसम्म कुल प्राप्ति गर्ने स्थानीय तह २७४ वटा रहेका छन भने एउटा स्थानीय तहले रू ८४३ करोड प्राप्ति गरेको छ। सन् २०१९/२० को तथ्याङ्कको आधारमा १०१ वटा स्थानीय तहको कुल खर्च रू २१ करोडसम्म रहेको थियो भने अधिकतम रू २४५ करोडदेखि रू ७६५ करोड खर्च गर्ने स्थानीय तहको संख्या ४ वटा रहेका थिए।

विभिन्न आर्थिक वर्षहरूमा स्थानीय तहको राजस्व बाँडफाँट सहितको आन्तरिक आय तथा स्थानीय तहहरूको कुल खर्च तथा कुल प्राप्ति यस अध्ययनको अनुसूची ४ देखि ९ सम्ममा प्रस्तुत गरिएको छ। स्थानीय तहहरूलाई केन्द्र तथा प्रदेशबाट भएको हस्तान्तरणलाई अनुसूची १० र ११ मा प्रस्तुत गरिएको छ। त्यस्तै, प्रदेशहरूको पुँजीगत खर्च तथा चालु खर्च सम्बन्धी अध्ययन अनुसूची १२ देखि १७ सम्ममा र प्रदेशहरूको कुल खर्च र कुल प्राप्ति अनुसूची २० देखि अनुसूची २५ सम्ममा गरिएको छ।

सरकारी कोषको ऐतिहासिक प्रवृत्तिको विश्लेषण

यस भागमा सरकारी कोषको सन् २०३१/३२ देखि हाल २०७७/७८ सम्मको ऐतिहासिक तथ्याङ्क ग्राफिकल रूपमा प्रस्तुत गरिएको छ।

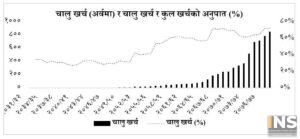

ग्राफ ३: चालु र पुँजीगत खर्चको ऐतिहासिक प्रवृत्ति

ग्राफ ३ ले चालु र पुँजीगत खर्चको ऐतिहासिक प्रवृत्ति चित्रण गर्दछ। २०३१/३२ देखि २०५०/५१ सम्मको समय हेर्ने हो भने कुल खर्चमा औसत चालु खर्चको हिस्सा ३१% र पुँजीगत खर्चको हिस्सा ६६% को आसपासमा देखिन्छ। तर २०५१/५२ मा माओवादी जनयुद्ध सुरु भए पश्चात् २०६२/६३ सम्मको सङ्क्रमण अवधिभरि चालु खर्च निरन्तर वृद्धि र पुँजीगत खर्चमा निरन्तर गिरावट देखिन्छ। २०६३ मा सशस्त्र विद्रोहबाट आएको माओवादी र तात्कालीन सरकार बीच शान्ति सम्झौता भए पश्चात् भने पुँजीगत खर्चको हिस्सामा केही वृद्धि र चालु खर्चको हिस्सामा भने केही गिरावट देखिन्छ। त्यस्तै २०६५ मा पहिलो संविधान सभाको चुनावपछि २०७२ मा संविधान जारी भई संविधान सभा विघटन हुँदासम्म चालु खर्चको हिस्सामा वृद्धि र पुँजीगत खर्चको हिस्सामा गिरावट देखिन्छ र २०७२ मा संविधान जारी भई तिनै तहका सरकार बनेपश्चात् कोभिड-१९ को पहिलो लहर नआउँदासम्म पुँजीगत खर्चको हिस्सामा सुधार र चालु खर्च पनि केही हदसम्म घटेको छ।

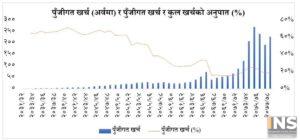

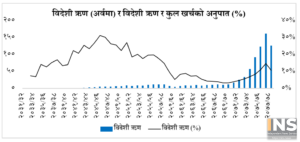

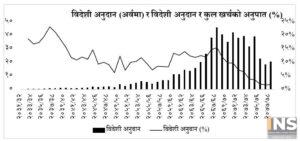

ग्राफ ४ : विदेशी ऋण र विदेशी अनुदानको ऐतिहासिक प्रवृत्ति

ग्राफ ४ ले विदेशी ऋण र विदेशी अनुदानको ऐतिहासिक प्रवृत्ति चित्रण गर्दछ। आ. व. २०३०/३१ मा कुल खर्चको ८% रहेको विदेशी ऋण २०४५/४६ सम्म आइपुग्दा कुल खर्चको ३१% पुग्यो। यसको मुख्य कारण २०४० को दशकमा देखिएको भुक्तानी असन्तुलन र त्यसलाई कम गर्न अन्तर्राष्ट्रिय दातृ निकायहरूबाट लिएको ऋण पनि हो। २०४५/४६ पछि कुल खर्चमा विदेशी ऋणको प्रतिशत निरन्तर ओरालो लागेको देखिन्छ। त्यस्तै कुल खर्चमा विदेशी अनुदानको हिस्सा पनि निरन्तर घट्दो छ। २०३२/३३ मा कुल खर्चको १९% हिस्सा रहेकोमा २०७७/७८ मा आइपुग्दा २% मात्र विदेशी अनुदानको हिस्सा रहेको छ। कुल खर्चमा विदेशी ऋण र अनुदानको अनुपात क्रमश: घट्दै गएको देखिएको छ।

ग्राफ ५ : राजस्व र आन्तरिक ऋणको ऐतिहासिक प्रवृत्ति

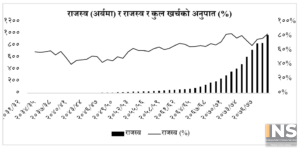

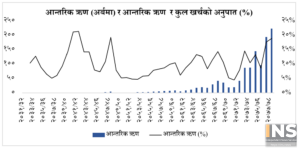

ग्राफ ५ ले राजस्व र आन्तरिक ऋणको ऐतिहासिक प्रवृत्ति चित्रण गर्दछ। आ. व. २०३१/३२ देखि २०७६/७७ सम्म आन्तरिक ऋण/कुल खर्चको अनुपात १०% देखिन्छ भने संघीय शासन प्रणाली लागु भएपश्चात् यसको औसत अनुपात १४% छ। तथ्याङ्क विश्लेषण गर्दा आन्तरिक ऋण/कुल खर्चको अनुपात चालिसको दशक सबैभन्दा बढी रहेको देखिन्छ। त्यस्तै कुल खर्चमा राजस्वको हिस्सा २०३२/३३ मा ५८% रहेकोमा निरन्तर बढ्दै हाल ८३% पुगेको छ भने आन्तरिक ऋणको हिस्सा पनि बढ्दो क्रममा छ। यसरी २०३२/३३ देखि २०७७/७८ सम्म आइपुग्दा राज्यले गर्ने खर्चका लागि राजस्व स्रोत पर्याप्त नभई आन्तरिक र बाह्य स्रोतबाट ऋण जुटाउनुपर्ने आवश्यकता झन् बढ्दै गएको देखिन्छ।

राष्ट्रिय योजना आयोगले गराएको सरकारी कोषको संरचना, अवस्था र प्रवृत्ति अध्ययन प्रतिवेदन २०७९ को सार।

श्रोत: आइएनएस-स्वतन्त्र समाचार

स्वतन्त्र समाचार सेवा / INS का अन्य पोस्टहरु:

- रुरु क्षेत्रमा ‘शालिग्राम महोत्सव’

- सेती नदी जलविद्युत् आयोजना निर्माण सम्पन्न

- ध्यानका लागि प्रभुचेलामा बन्यो पूर्वाधार

- जुम्ला–रारा म्याराथन भोलि, ५९१ धावक सहभागी हुँदै

- मेयरलाई विद्यार्थीको प्रश्न– हामी कहिलेसम्म अर्को पालिकाको विद्यालयमा पढ्न जाने ?

- प्रसारण लाइन निर्माणमा प्राविधिक त्रुटि ?

- नेपाल सरकारद्वारा भारत–पाकिस्तानबीच बढ्दो तनावप्रति चिन्ता व्यक्त

- विद्युत् सेवा बन्द हुँदा ४८० घरधुरी अन्धकारमा बस्न बाध्य

- महेन्द्रनगर बजार : सौन्दर्यीकरणका कामसँगै थपियो उत्साह

- भारत र पाकिस्तानबीचको तनावप्रति नेपाल सचेत रहनुपर्नेमा जोड