भगवान खनाल

के तपाईँलाई ख्याल छ, काठमाडौँ महानगरले उठाएको मनोरञ्जन कर वाग्मती प्रदेशको सञ्चित कोषमा समेत दाखिला हुन्छ ? हो यो रकम अन्तरसरकारी वित्त हस्तान्तरण ऐन र प्रदेशको आर्थिक कानुन अनुसार प्रदेश सञ्चित कोषमा समेत दाखिला हुन्छ। काठमाडौँ महानगरले सात वर्षदेखि फनपार्कले नतिरेको कर २४ घण्टे उर्दी दिएर उठायो। प्रदेश कानुनमा समयमा उक्त कर नतिरे ब्याज समेत असुल उपर गर्ने प्रावधान छ। यसैले उसले सात वर्षदेखि उक्त कर ब्याजसमेत असुलेको हो।

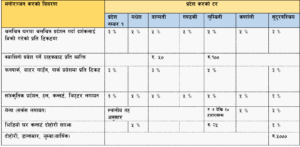

सम्बन्धित प्रदेशको सम्बन्धित लगाएको मनोरञ्जन कर सम्बन्धित स्थानीय तहले सङ्कलन गरी प्रदेशको सञ्चित कोषमा ६० र उठाउने स्थानीय तहको सञ्चित कोषमा चालीस प्रतिशत हिस्सा दाखिला हुन्छ। यस्तै विज्ञापन कर चाहिँ स्थानीय तहले तोक्ने र उठाउने गर्दछ। यसबापतको आम्दानी चाहिँ स्थानीय तहले ६० प्रतिशत राख्छ भने ४० प्रतिशत चाहिँ प्रदेश सरकारलाई जान्छ। स्थानीय तहले सङ्कलन गरेर प्रदेशको सञ्चित कोषमा दाखिला गर्नुपर्ने मनोरञ्जन कर सङ्कलनमा सम्बन्धित प्रदेशका सम्बन्धित स्थानीय तहको चासो र तदारुकता कत्तिको छ भन्ने प्रदेशले नै जान्ने विषय हो।

तर बेलाबेलामा स्थानीय तहले उक्त कर सङ्कलनमा चासो नदेखाएको, कर सङ्कलन गरे पनि प्रदेश सञ्चित कोषमा दाखिला नगरिदिएको कुरा बाहिरिरहने गरेको छ। यस्तै विज्ञापन कर लगाउने र सङ्कलन गर्ने कार्य गर्न स्थानीय तह कत्तिको कम्मर कसेका छन् ? भन्नेले पनि प्रदेशको आम्दानीमा प्रभाव पर्छ। पालिकाले लगाएको र सङ्कलन गरेको उक्त करको चालीस प्रतिशत हिस्सा प्रदेशले पाउँछन्। यसैले तल्लो तहका सरकारले कमाएर माथिल्लो तहको सरकारको कोषमा समेत आम्दानी दाखिला हुने प्रावधान वित्तीय संघीयताको सुन्दर पक्ष हो भन्न सकिन्छ। यसरी सोपानमा हेर्दा तल्लो तहको सरकारले माथिल्लो तहको सरकारको ढुकुटीमा कर आम्दानी गर्छ। यस्तै प्राकृतिक स्रोतका केही जरिवानाबापतको रकम पनि स्थानीय तहले उठाएर प्रदेशमा पठाउँछ। तीन तहका सरकार बीच सहअस्तित्व र सहकारिताको भावना वा वित्तीय संघीयताको बलशाली प्रयोगको रूपमा पनि अर्थ्याउन सकिन्छ। यसले वित्तीय सहयोगको आदान प्रदानमा इन्टर डिपेन्डेन्सीको अभ्यास भइरहेको देखिन्छ। साविकका स्थानीय निकायहरूले स्थानीय स्वायत्त शासन ऐन (२०५५) र स्थानीय स्वायत्त शासन नियमावली (२०५६) अनुसार वित्तीय विकेन्द्रीकरणमा शुल्क, दस्तुर सङ्कलनलगायतका कार्यहरू मात्र गरेका थिए।

तीन तहका सरकारले कर र गैरकर सङ्कलन गर्दछन्। कतिपय कर र गैरकरको विषय क्षेत्र एकल र तीनै सरकारका साझा सूची समेत छन्। कुनै सरकारको क्षेत्रमा समावेश नभएको राजस्व अधिकार स्वत: सङ्घमा निहित हुन्छ। साझा अधिकार सूचीमा समावेश भएको भएपनि संघीय कानुनसँग नबाझिने गरी प्रदेश र स्थानीय तहले कानुन बनाउनु पर्दछ। जस्तै पर्यटन शुल्क वा दस्तुर तीनै तहको साझा अधिकार सूचीमा छ। यस्तै सेवा शुल्क, दस्तुर, दण्ड जरिवाना, प्राकृतिक श्रोतबाट प्राप्त रोयल्टी साझा अधिकार सूचीमा पर्दछ। यसैगरी घरजग्गा रजिष्ट्रेशन शुल्क, सवारी साधन कर, मनोरञ्जन कर, विज्ञापन कर चाहिँ प्रदेश र स्थानीय तहको साझा अधिकार सूचीमा पर्दछ। यसैले स्थानीय तहले कानुन बनाउँदा संघ र प्रदेश कानुनसँग नबाझिने गरी बनाउनु पर्छ। जनतालाई अझै पनि कुन कर हो र कुन गैरकर हो भन्ने भेउ छैन। यसबारेमा तीन तहकै सरकारले बुझाइदिएका छैनन्। उपभोग मापन गर्न नसकिने सेवा तथा सुविधाहरू वा सार्वजनिक वस्तुहरू उपलब्ध गराउनको लागि जुटाइने रकम नै कर हो। नागरिकले कानुन बमोजिम सरकारलाई तिर्नुपर्ने अनिवार्य भुक्तानीलाई कर भनिन्छ।

करबाट उठेको रकम खर्च गर्दा कुनै विशेष करदातालाई प्राथमिकतामा राखिन्न। करको दर निर्धारण गर्दा अनुदारवादी हुनुहुन्न। यसको मतलब के हो भने थोरै मूल्याङ्कन अङ्कमा सबैभन्दा धेरै र सबैभन्दा धेरै मूल्यांकन अङ्कमा करको दर सबैभन्दा थोरै हुनुहुन्न। कुनै कर समान जस्तै भ्याट, १३ प्रतिशत छ। कर चाहिँ प्रगतिशील हुन सकेमा धेरै मूल्यांकन अङ्कले धेरै कर तिर्ने र कम मूल्यांकन अङ्कले थोरै तिर्दा पनि समग्रमा कर सङ्कलन बढी हुन्छ। यसर्थ कर लगाउने विषयमा राज्य गम्भीर हुनुपर्छ। सामान्य दण्ड, जरिवाना र शुल्कलाई पनि कर नै हो भन्ने आम बुझाइ छ। उपभोग मापन गर्न सकिने सेवा तथा सुविधा वा निजी वस्तुहरू उपलब्ध गराए बापत लिइने रकम जस्तै शुल्क, महसुल र दस्तुर हुन्। सेवा शुल्क सेवा उपलब्ध गराएबापत, महशुल खपतअनुसार वा प्रयोगको आधारमा लिइने रकम र दस्तुर चाहिँ नियमन गरिदिएबापतको लिइने रकमलाई बुझिन्छ। काठमाडौँ महानगरका प्रमुख बालेन्द्र साहले नेपाल विद्युत प्राधिकरणलाई लक्षित गर्दै ट्विटमा भन्नुभएको छ: ‘हामी के स्पष्ट गर्न चाहन्छौ कि कर र महसुल फरक कुराहरू हुन्। हामीले पाउने करलाई महसुलमा कट्टा गरेर दुईजना साथीहरूको सापटी रकम जसरी मिलान गर्न सकिदैन। नियमसङ्गत हामी कर उठाउँछौं भने समयमा र वैधानिक कागजातसहित आएका महसुल चुक्ता गर्नेछौँ भन्ने अवगत गराउँदछौँ।’

वित्तीय संघीयता

देशको संवैधानिक, भूराजनीतिक, सामाजिक आर्थिक अवस्थाले भूमिका खेल्ने भएकाले संसारमा संसारमा वित्तीय संघीयताको एकरूपी नमूना भेटिँदैन। स्थानीय सरकारलाई सबल बनाउनको लागि विकेन्द्रीकरण विश्वव्यापी नमुना हो किनकी यसले सार्वजनिक सेवालाई नागरिकको नजिक ल्याउँछ। संघीय शासन व्यवस्थामा नेपालको आर्थिक प्रणाली चाहिँ वित्तीय सङ्घीयतामा आधारित भएकाले एक तहको सरकारले अर्को तहको सरकारलाई वा माथिल्लो तहले तल्लो तहलाई अन्तरसरकारी वित्तीय हस्तान्तरण गर्दछन्। संघले प्रदेश र स्थानीय तहलाई र प्रदेशले सम्बन्धित स्थानीय तहमा अन्तर सरकारी वित्तीय हस्तान्तरण गर्दछन्। वित्तीय सङ्घीयताको प्रमुख चारवटा आधार स्तम्भको रुपमा कामको जिम्मेवारी, राजस्व अधिकार, अन्तरसरकारी वित्तीय हस्तान्तरण र ऋण लिने अधिकार हुन्। तीनै तहका सरकारले संविधान प्रदत्त कार्य जिम्मेवारी निर्वाह गर्न ती आधार स्तम्भहरू अन्तर्गत रहेर आर्थिक क्रियाकलापहरू गर्दछन्। नेपाल सरकारको आर्थिक वर्ष २०७५/७६ को बजेटबाट वित्तीय संघीयता अभ्यासमा आयो। आव ०७५/७६ को बजेटलाई वित्तीय संघीयता कार्यान्वयनको आधार वर्ष घोषणा गरिएको थियो। यद्यपि, वित्तीय संघीयताको जग आव ०७४/७५ को बजेटबाटै बसाइएको हो। उक्त आवमा वित्तीय सङ्घीयताका एक मुख्य आधार स्तम्भ वित्तीय हस्तान्तरण अन्तर्गतको वित्तीय समानीकरण अनुदान र सशर्त अनुदान हस्तान्तरण गरिएको थियो।

श्रोत: आइएनएस-स्वतन्त्र समाचार

भगवान खनाल का अन्य पोस्टहरु:

- …त्यसपछि जनज्योति बसाइँ सर्यो

- प्रभावकारी बन्न नसकेको निरन्तर मूल्याङ्कन प्रणाली

- श्रीशैलमका मल्लिकार्जूनदेखि काशीका पशुपतिनाथसम्मको यात्रा

- कमजोर र अवैज्ञानिक स्कुलको कार्यसम्पादन परीक्षण साधन

- विपद् सङ्कटासन्न चामे: बाढी भत्काएका मनाङी सपनाहरू

- स्थानीय जनप्रतिनिधि र नेतृत्व सीप

- के स्थानीय तहले कार्ययोजना बनाएर राजस्व सङ्कलन गर्दैछन् ?

- दुधपोखरी गाउँपालिकाले कसरी लिनसक्छ पर्यटनबाट लाभ ?

- कर सङ्कलनमा किन खटिनु पर्यो जनप्रतिनिधि ?

- हटिसकेको एकीकृत सम्पत्ति कर उठाउन खोज्दै स्थानीय तह