भगवान खनाल

नियमअनुसार स्थानीय तहले राजस्व सुधार कार्ययोजना बनाउने र समयानुकुल अद्यावधिक गर्नुपर्दछ । जसरी नेपाल सरकार र प्रदेश सरकारले कार्ययोजना बनाएर राजस्व सङ्कलन गर्दछ त्यसैगरी स्थानीय तहले पनि कार्ययोजना बनाएर राजस्व सङ्कलन गर्नुपर्दछ । स्थानीय तहमा उठाउनु पर्ने राजस्व नउठाउने र नउठाउनु पर्ने राजस्व पनि उठाउने गलत अभ्यास छ । राजस्व असुल्दा आगामी दिनमा अप्ठेरोमा पर्ने भन्दै पनि स्थानीय जनप्रतिनिधि आन्तरिक स्रोतको राजस्व सङ्कलमा उदासिन छन् ।

स्थानीय तहको बजेटको एक स्रोतको रूपमा रहेको आन्तरिक स्रोतको राजस्व सङ्कलनमा स्थानीय तहले ध्यान नदिँदा आम्दानी गुमाइरहेका छन् । यसैले संघीय मामिला तथा सामान्य प्रशासन मन्त्रालयले बर्सेनि स्थानीय तहलाई आन्तरिक स्रोतको राजस्व सङ्कलन बढाउन, त्यसमा ध्यान दिन निर्देशन गरिरहेको छ । सीमित स्रोतका बाबजुत पनि राजस्व सङ्कलनको प्रयास गरिरहेका स्थानीय तहको प्रशंसा पनि गर्नुपर्दछ । तर स्रोत भएर पनि सङ्कलन उदासिन रहेका वा सङ्कलित राजस्वको उचित र प्रभावकारी उपयोग नगरिरहेका स्थानीय तह गम्भीर बन्नैपर्दछ । स्थानीय तहको समान अधिकार भएपनि भूगोल, परिवेश आदिले गर्दा आन्तरिक स्रोतको राजस्व सङ्कलनमा विविधता छ । कसैका अधिक स्रोत छन् भने कसैका स्रोत न्युन । पहिलो पाँच वर्ष अवधिमा अधिकांश स्थानीय तहले उपयुक्त कार्ययोजना बनाएर राजस्व सङ्कलन गर्न भने चुके ।

स्थानीय तहको राजस्व सुधार कार्ययोजना निर्माण लगायतका विविध योजना, क्षमता विकास सम्बन्धी काम गर्न, अध्ययन, अनुसन्धानको लागि प्रदेश सुशासन केन्द्र, प्रदेश प्रशिक्षण केन्द्र नामक संस्था खडा गरेका छन् । बागमती प्रदेशले मुख्यमन्त्रीको मातहत रहने गरी प्रदेश सुशासन केन्द्र बनाएको छ जसको काम स्थानीय तहका विभिन्न योजना निर्माणको लागि परामर्शदाता संस्थाको खोजी गर्नु, तालिम र क्षमता विकासको लागि विज्ञको खोजी गर्नु देखिन्छ । यसैगरी गण्डकी प्रदेशले मुख्यमन्त्री मातहत रहने गरी प्रदेश प्रशिक्षण प्रतिष्ठान खडा गरी प्रदेश सुशासन केन्द्रले झैं काम गर्दै आएको छ । प्रदेश मातहतका स्थानीय तहका विविध योजनाका काम गर्न मुख्यमन्त्री कार्यालय मातहत रहने गरी सञ्चालनमा आएका यी संस्थाको निरन्तरको खबरदारीको कारणले गर्दा स्थानीय तहले कानुन अनुसार बनाउनै पर्ने योजना निर्माण गरिरहेका छन् ।

नेपालको संविधान, २०७२ ले राज्य शक्तिको प्रयोग संघ, प्रदेश र स्थानीय तहले गर्ने गरी तीनवटै तहका कार्य जिम्मेवारी निर्धारण गरेको छ । यसै बमोजिम स्थानीय तहलाई संविधान प्रदत्त कार्यजिम्मेवारी पुरा गर्न आवश्यक पर्ने स्रोत साधनको परिपूर्तिका लागि नेपाल तथा प्रदेश सरकारबाट वित्तीय समानीकरण अुनदान, सशर्त अनुदान, समुपरक अनुदान र विशेष अनुदान प्रदान हुन्छ । नेपाल तथा प्रदेश सरकारबाट प्रदान गरिने वित्तीय हस्तान्तरणले मात्र स्थानीय तहको खर्च आवश्यकता पुरा गर्न सम्भव छैन । यसैगरी राज्यशक्तिको बाँडफाँट गर्दा राजस्व अधिकारको समेत तहगत सरकारबीच बाँडफाँट गरिएको हुँदा संघीय वित्त व्यवस्थाका मान्यता अनुसार स्थानीय तहलाई विभिन्न कर तथा गैरकरहरू लगाउने र उठाउने गरी राजस्व अधिकार प्रदत्त छ । अनुदान र राजस्व अधिकार बाहेक स्थानीय तहले संविधान र संघीय कानुन बमोजिम राजस्व बाँडफाँट बापत रकम प्राप्त गर्न सक्ने र नेपाल सरकारको पूर्व स्वीकृतिमा ऋण लिन सक्ने कानुनी व्यवस्था समेत छ । यसका लागि स्थानीय तहको राजस्व अधिकारका सम्भावनाहरूको खोजी गर्ने, सम्भाव्य क्षेत्रको राजस्व परिचालनका लागि अवलम्बन गर्नुपर्ने नीतिगत, कानुनी र व्यवस्थापकीय सुधारका उपायहरू पहिचान गर्नुपर्दछ । स्थानीय तहको आन्तरिक आय परिचालनमा सुधार ल्याउन, राजस्व सुधारका व्रिmयाकलापहरू पहिचान गर्न र पहिचान गरिएको व्रिmयाकलापहरूको कार्यान्वयनबाट प्रभाव पर्दछ ।

स्थानीय तहको वित्तीय अवस्था, राजस्व क्षमता र राजस्व परिचालनका लागि आवश्यक रणनीति र कार्यनीतिहरू लिनुपर्दछ । प्रत्येक स्थानीय तहले आफ्नो कार्यक्षेत्र भित्रका विषयहरूमा हुने सार्वजनिक खर्चको अनुमानित विवरण तयार गर्नुपर्दछ । तीन आर्थिक वर्षमा हुने खर्चको प्रक्षेपण सहितको मध्यकालीन खर्च संरचना तयार पनि गर्नुपर्ने व्यवस्था छ । खर्चको प्रक्षेपण गर्दा आन्तरिक आयको समेत प्रक्षेपण तीन वर्षको लागि गर्नुपर्दछ । स्थानीय तहमा राजस्व परामर्श समितिमा जनप्रतिनिधि र कर्मचारी गरी ५ देखि ७ जनाको कार्यदल समेत हुने व्यवस्था छ । त्यसको नेतृत्व उपप्रमुख वा उपाध्यक्षले गर्दछन् । राजस्व परामर्श समितिको सिफारिसका आधारमा स्रोत अनुमान तथा बजेट सीमा निर्धारण समितिले आन्तरिक स्रोतको अनुमान गर्ने कानुनी व्यवस्था छ ।

स्थानीय तहको राजस्व अधिकार सम्बन्धी संवैधानिक तथा कानुनी व्यवस्था

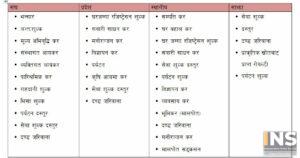

नेपालको संविधानको अनुसूची ८ ले स्थानीय तहलाई सम्पत्ति कर, घरबहाल कर, घरजग्गा रजिष्टे«सन शुल्क, सवारी साधन कर, सेवा शुल्क दस्तुर, पर्यटन शुल्क, विज्ञापन कर, व्यवसाय कर, भूमिकर (मालपोत), दण्ड जरिवाना, मनोरञ्जन करलाई स्थानीय तहको एकल अधिकार क्षेत्र भित्र राखेको छ । साथै संविधानको अनुसूची ९ मा सेवा शुल्क, दस्तुर, दण्ड जरिवाना तथा प्राकृतिक स्रोतबाट प्राप्त रोयल्टी, पर्यटन शुल्क लगाउने अधिकार तीनै तहको साझा अधिकारको रूपमा राखिएको छ । त्यसैगरी अनुसूची ६ मा घरजग्गा रजिष्टे««शन शुल्क, सवारी साधन कर, मनोरञ्जन कर, विज्ञापन कर, पर्यटन, कृषि आयमा कर, सेवा शुल्क दस्तुर, दण्ड जरिवाना प्रदेश सरकारको अधिकार क्षेत्रको रूपमा राखेको छ । साथै अनुसूची ५ ले संघीय सरकारलाई भन्सार, अन्तशुल्क, मूल्य अभिबृद्धि कर, संस्थागत आयकर, व्यक्तिगत आयकर, पारिश्रमिक कर तथा राहदानी शुल्क, भिसा शुल्क, पर्यटन दस्तुर, सेवा शुल्क र दण्ड जरिवाना जस्ता गैरकरहरू लगाउने अधिकार दिएको छ । कुनै पनि तहको सरकारले कर लगाउन सक्ने भनेर उल्लेख नभएका विषयमा कर लगाउने व्यवस्था नेपाल सरकारले निर्धारण गरे अनुसार हुने व्यवस्था समेत छ ।

यस्तै अन्तरसरकारी वित्त व्यवस्थापन ऐन, २०७४ ले एकल कर प्रशासनको मान्यता अनुरूप अनुसूची ६ र ८ मा दोहोरो पर्न गएका घरजग्गा रजिष्टे«शन शुल्क, सवारी साधन कर, मनोरञ्जन कर र विज्ञापन करबाट प्राप्त आयलाई एउटा तहको सरकारले उठाई आपसमा बाँडफाँट गर्ने व्यवस्था छ । नेपालको संविधानको अनुसूची ८ अनुसार स्थानीय तहको वित्तीय अधिकार अन्तरगत स्थानीय तहहरूले सम्पत्ति कर (घरजग्गा कर), घरवहाल कर, घरजग्गा रजिष्ट्रेसन शुल्क, सवारी साधन कर, भूमिकर (मालपोत), मनोरञ्जन कर, विज्ञापन कर र व्यवसाय कर लगाउन सक्नेछन र गैरकर अन्तर्गत सेवा शुल्क, दस्तुर, पर्यटन शुल्क र दण्ड जरिवाना सङ्कलन गर्न सक्नेछन् ।

तीन तहको सरकारको राजस्व अधिकार

स्थानीय र प्रदेश तह बीचको राजस्व बाँडफाँट

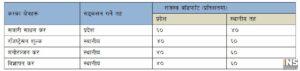

यस्तै अन्तरसरकारी वित्त व्यवस्था ऐन, २०७४ अनुसार प्राकृतिक श्रोतको रोयल्टी बाँडफाँट अन्तरगत पर्वतारोहण, विद्युत, वन, खानी तथा खनिज, पानी तथा अन्य प्राकृतिक श्रोतबाट प्राप्त रोयल्टी बाँडफाँट सम्बन्धमा निम्न व्यवस्था गरेको छ ।

प्राकृतिक श्रोतको रोयल्टी बाँडफाँट (प्रतिशतमा

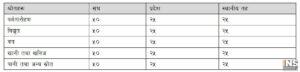

अन्तर सरकारी वित्त व्यवस्थापन ऐन, २०७४ अनुसार मूल्य अभिवृद्धि कर र आन्तरिक उत्पादनबाट उठेको अन्तःशुल्क रकम मध्येबाट उठेको रकमलाई संघीय विभाज्य कोषमा राखी सो रकम मध्येबाट संघीय सरकारले ७० प्रतिशत, प्रदेशले १५ प्रतिशत र स्थानीय सरकारले १५ प्रतिशत बाडँफाँट गर्ने व्यवस्था छ ।

कर राजस्व बाँडफाँट

श्रोत: आइएनएस-स्वतन्त्र समाचार

भगवान खनाल का अन्य पोस्टहरु:

- …त्यसपछि जनज्योति बसाइँ सर्यो

- प्रभावकारी बन्न नसकेको निरन्तर मूल्याङ्कन प्रणाली

- श्रीशैलमका मल्लिकार्जूनदेखि काशीका पशुपतिनाथसम्मको यात्रा

- कमजोर र अवैज्ञानिक स्कुलको कार्यसम्पादन परीक्षण साधन

- विपद् सङ्कटासन्न चामे: बाढी भत्काएका मनाङी सपनाहरू

- स्थानीय जनप्रतिनिधि र नेतृत्व सीप

- दुधपोखरी गाउँपालिकाले कसरी लिनसक्छ पर्यटनबाट लाभ ?

- सङ्घीयताको सुन्दर पक्ष : तलबाट उठाएर माथि बाँडफाँट

- कर सङ्कलनमा किन खटिनु पर्यो जनप्रतिनिधि ?

- हटिसकेको एकीकृत सम्पत्ति कर उठाउन खोज्दै स्थानीय तह